| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |

- 네이버

- 2차전지 etf

- tsmc

- SOXX

- SOCL

- qqq

- Spy

- 연금ETF

- 미국주식

- CJ제일제당

- Tiger미국나스닥100

- etf

- 반도체 ETF

- Tiger미국S&P500

- S&P500

- 2차전지ETF

- BBIG

- ETF 추천

- 배터리 ETF

- ETF추천

- 클라우드 주식

- 나스닥100

- IRP ETF

- 2차전지

- TQQQ

- 삼성전자

- GCP

- lit

- IRP

- faang

- Today

- Total

말해보시개의 재테크 Story

CJ제일제당 주가전망, 2021.2Q실적분석 본문

CJ제일제당 주가전망, 2021.2Q실적분석

오늘은 CJ제일제당의 2021년 2분기 실적발표에 대해 살펴보겠습니다. 물가상승이 기대되는 시기에 주목받는 식품주로 CJ제일제당이 주목받고 있는데요. 원자재 가격상승에 따른 식품 판매가격 인상으로 최근 마진개선의 기대를 많이 받고 있는 종목입니다.

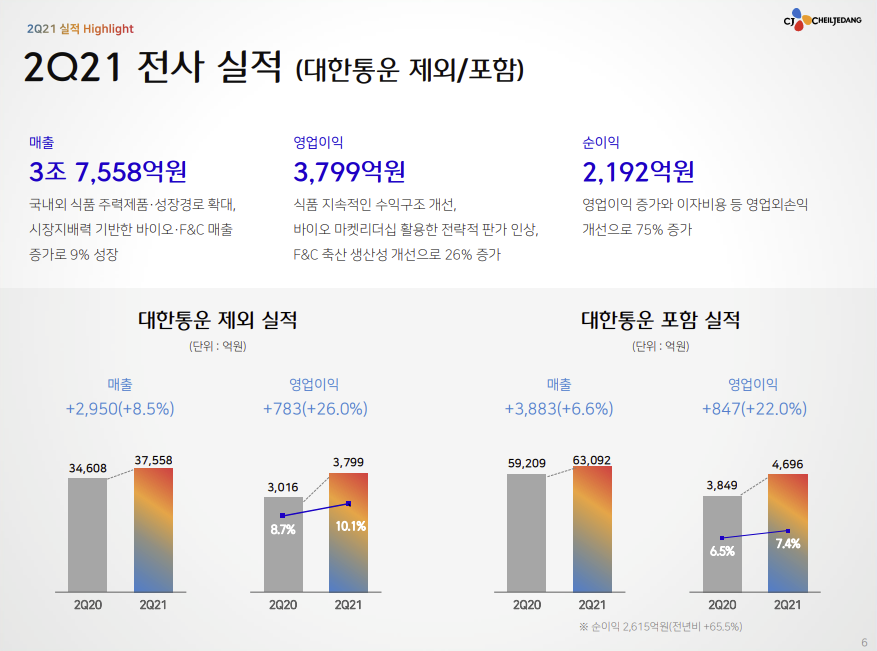

1. 2Q21 실적 Highlight

2021년 2분기 CJ 제일제당 실적의 KEY MESSAGE 입니다.

1. 매출 9%, 영업이익 26% 성장하였습니다.

2. 식품 사업 부문 비용증가에도 수익구조를 개선하여 이익을 유지하였습니다.

3. 글로벌 K-FOOD 판매 확대 및 비비고 브랜드 빌딩 순항

- CJ제일제당의 핵심 성장 동력입니다. 해외 수출이 잘 되어야 꾸준히 실적성장을 이뤄낼 수 있을텐데, 미국, 중국, 일본에서 좋은 실적을 보여 주었습니다.

4. 바이오 마켓리더십 기반 주도적 판가 인상과 전략적 확판으로 영업이익 큰 폭 증가

- CJ제일제당을 식품기업으로만 알고 있는 분들이 많은데, 바이오 사업도 CJ제일제당의 큰 축 중 하나입니다.

- 최근 물가상승과 관련하여 식품 바이오 사업부문의 판가인상이 긍정적입니다.

CJ제일제당 2021년 2분기 전사 실적입니다.

- 매출 3조 7,558억원(yoy +8.5%)

- 영업이익 3,799억원(yoy +26.0%)

- 순이익 2,192억원(yoy +75%)

매출 상승보다 영업이익의 상승률이 더 큰게 고무적입니다.

2. 사업부문별 실적분석

CJ제일제당에서 가장 큰 매출 비중을 차지하는 식품사업 부문입니다.

매출은 yoy +1%(환율 영향 제거 시+5%) 성장하였습니다.

- 표면적으로 매출성장은 정체되었다는 점을 부정적으로 볼 수도 있으나, 환율하락으로 인해 가격경쟁력이 불리 하였다는 점을 고려하면 긍정적으로 볼 수 있습니다.

- 국내는 +5% 성장, 해외는 -4% 성장한 점(환율 제거하면 +4%)을 고려하면 환율 영향으로 인해 정체되었다는 점을 알 수 있습니다.

영업이익은 yoy +3% 성장하였습니다.

- 일부 품복 판가를 올려서 수익을 개선하였습니다. 최근 물가상승, 인플레이션 이슈로 식품가격이 인상되는 이슈가 있는데, 식품가격은 한번 오르면 잘 안떨어지므로 CJ제일제당의 수익성 개선에 긍정적인 요인으로 판단됩니다.

- 해외에서 K-Food 판매 확대가 된다는 점이 긍정적입니다.

CJ제일제당의 바이오사업 부문 실적입니다.

소/돼지 같은 가축의 사료첨가제 (영양제) 같은 것들을 판매하는 사업으로 이해하시면됩니다.

매출은 yoy+24% 증가하였고 영업이익은 yoy+75% 증가하였습니다.

인플레이션에따른 판가 인상으로 수익성을 크게 개선한 것으로 보여 긍정적입니다.

CJ제일제당의 FEED&CARE 사업부문입니다.

사료나 축산(돼지고기 등)을 판매하는 사업으로 이해하면 됩니다.

매출은 yoy +19% 증가하였으나 영업이익이 yoy-13% 감소하였습니다.

영업이익이 감소한 이유는 곡물사 상승 대비 판가인상이 늦어서 그런 것으로 보이며, 3분기에는 판가인상 효과로 수익성 개선을 기대할 수 있을 것으로 기대합니다.

CJ대한통운 사업의 실적입니다.

매출은 yoy+4%성장, 영업이익은 yoy+8% 성장하였습니다.

온라인 쇼핑이 최근 많이 성장하고 있는데, 택배시장 국내 1위를 점유하고 있는 CJ대한통운의 실적도 성장하여 긍정적으로 보입니다. 언택트 비즈니스 시대에 CJ대한통운은 꾸준히 이익을 벌어줄 좋은 사업이라고 생각합니다.

같이 보시면 좋아요.

2021.02.19 - [한국주식 분석] - [CJ제일제당 종목분석]20.4Q CJ제일제당 실적발표 리뷰

[CJ제일제당 종목분석]20.4Q CJ제일제당 실적발표 리뷰

Summary 2020년 연간실적 기준(2020.01~2020.12), 매출 141,637억원 달성(+13,969억원, YOY +10.9%), 영업이익 10,415억원 달성(+4,394억원, YOY +73.0%) 2020년 4분기 실적 기준(2020.09~2020.12), 매출 34,728억..

malhaebosigae.tistory.com

2021.02.27 - [한국주식 분석] - [코웨이 종목분석] 20.4Q 코웨이 실적발표 리뷰

[코웨이 종목분석] 20.4Q 코웨이 실적발표 리뷰

Summary 최근 주가가 많이 떨어진 코웨이가 여전히 투자근거가 유지되고 있는지 20.4Q 실적발표를 통해 확인함 국내시장에서는 낮은 매출 성장률을 보이고 있으나, 매트릭스 신사업의 확장을 위해

malhaebosigae.tistory.com

2020.12.31 - [한국주식 분석] - [삼성전자 종목분석]DRAM의 수퍼 사이클과 파운더리의 성장, 삼성전자

[삼성전자 종목분석]DRAM의 수퍼 사이클과 파운더리의 성장, 삼성전자

Summary 삼성전자는 CE, IM, DS, Harman 4개 사업을 영위하고 있으며, 이 중 DS 부문의 반도체 사업이 가장 큰 영업이익을 차지함 삼성전자는 메모리 업계에서 DRAM, NAND 세계 점유율 1등, Foundary 업계에서

malhaebosigae.tistory.com

포스팅 내용이 도움이 되었나요? 공감과 댓글은 큰 힘이 됩니다!

'한국주식 분석' 카테고리의 다른 글

| SK하이닉스 주가: 펀더멘탈로 살펴본 적정주가, 저가 매수 구간 (0) | 2021.10.03 |

|---|---|

| 삼성전자 주가전망, 2021.2Q 실적분석 (0) | 2021.09.13 |

| 카카오 주가전망, 실적리뷰와 투자포인트 (2) | 2021.03.30 |

| 네이버 주가전망, 실적리뷰와 투자포인트 (0) | 2021.03.28 |

| [코웨이 종목분석] 20.4Q 코웨이 실적발표 리뷰 (0) | 2021.02.27 |